📝ご相談内容

投資などの知識がありません。

単純な晩御飯代の節約などでしかお金の節制の仕方を知らないです。ご投稿されているふるさと納税など興味そそる内容で楽しませていただいているので、他にも知識のない人でも楽しみながら学べる知識が欲しいです。

📝ご相談者様の基本情報

ニックネーム:かまぼこさん

年齢:28歳

性別:男性

同棲中の彼女がいる。収入は不明。

💰家計情報

💰 収入 月間340,000円

💰340,000円

💸 支出 月間239,000円

🏠家賃:77,000円

🍖食費:60,000円

💡電気ガス水道:18,000円

📱通信費:12,000円

🧾雑費:60,000円

🛡️保険料 :12,000円

📈 投資&💰 貯蓄 合計:120,000円

投資:0円

貯蓄:120,000円

✅アドバイス① 用途不明金がなにか見直ししましょう

まずは、かまぼこさんの家計情報に注目させていただきます。

現時点で月収34万円、支出が23,9万円と月間10万円程度貯金ができているような状況です。

ただ、貯蓄を見ると12万円になっているためいつから貯蓄を始めたかにもよりますが用途不明金があるように感じます。もし、用途不明金がある場合はまずそこから探ってみてください!

✅アドバイス② 投資デビューの大きな一歩を踏み出しては?

現時点で月間約10万円の貯蓄ができている状況でかなり優秀な管理をされていると思います。

この貯蓄できている状況がかまぼこさんの強みですが、せっかくこの貯蓄ができているのであれば投資にお金を回すのは現実的かと思います。

ただし、今まで投資をされていない方に半分を投資してくださいというのはかなりメンタルに影響が出る可能性があるため、生活防衛資金を貯めつつ少し投資デビューされるのはいかがでしょうか。

まず、かまぼこさんの生活防衛資金がどの程度必要なのか計算してみましょう。

月間の支出が約24万円、そこから雑費を引く(無職になられた際に雑費にお金は使ってられないため)と約18万円になります。

4か月間仕事がなくなってしまった場合、72万円が必ず必要になると考えてください。

この72万円が生活防衛資金として必要な金額になります。

72万円が貯まるまでは投資の額を少なめにして、投資がどういうものなのか慣れるための期間だと思ってください。1,000円~10,000円でなくなっても気にならない額を投資信託に毎月回すよう心掛けていただければ問題ないと思います。

ここで投資がなぜ必要なのか、やらなくてもよいのではないかと思うかもしれませんが国がNISAを拡充した⇒日本の将来、年金では賄いきれないから自分たちでどうにかしてね。と言っているようなものなんです。

もし、かまぼこさんが投資せず年収も上がらない状態で65歳まで働いたときのことを計算してみましょう。

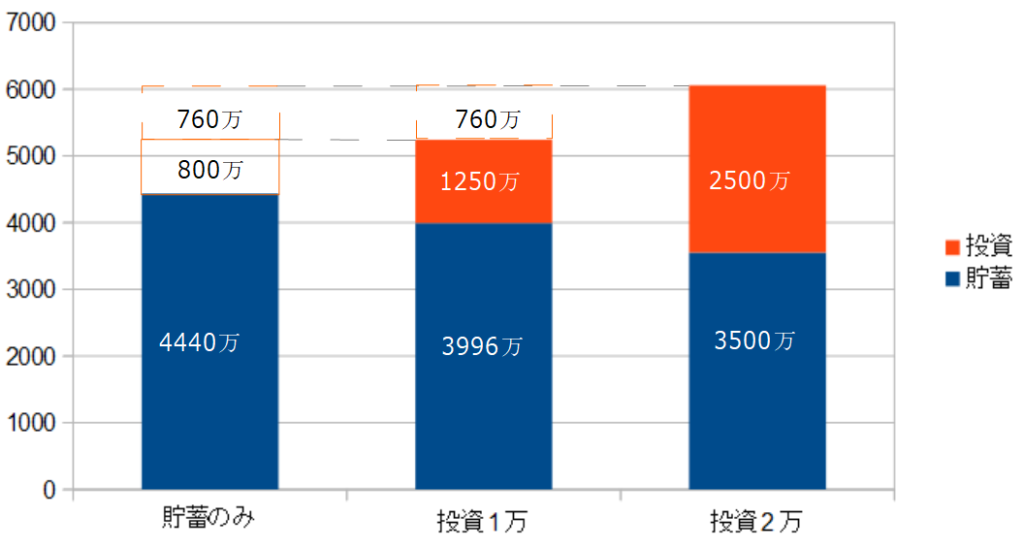

かまぼこさんは今28歳なので、65歳までは37年あります。月間約10万円貯蓄を継続して37年続けた場合貯蓄額は4,440万円になります。

これをみて十分だと思うのであれば投資しなくてもよいかもしれませんが2000万円問題が今や4000万円問題とも言われる時代です、4000万円あっても安心できないのが今の日本の現状です。

ここでもしかまぼこさんが投資を始めたとして、毎月1万円を投資に回すとして65歳までのシミュレーションをしてみましょう。

最近投資で人気の銘柄で全世界型(オールカントリー)やS&P500といった銘柄は7%~11%程度の利回りを持っています。もちろん毎年このリターンが得られるわけではないですが、平均しても7%以上の利回りが期待できる状態ですので控えめに5%のリターンで計算してみます。

貯蓄が約10万円だったうちの1万円を投資に回すので、9万円を毎月貯蓄、1万円投資となります。

まず、9万円を毎月貯蓄で37年間続けると3,996万円になります。

そして1万円を毎月投資に回し37年間5%の利回りで積み上げた場合、約1,250万円になるため、合計は5246万円となります。投資をせずに10万円貯蓄していた時と約800万円もの差が生まれるんです。これが投資の複利の力になります、複利については後日別のブログでご紹介しますが若いことが一番のメリットで若いうちに投資をすることで複利の効果を最大限に受けることが可能となります。(月2万投資に回した場合も下の図に貼っておきますね。)

図1 投資した場合との比較

かまぼこさんが将来いくら貯蓄したいかによってどんな投資をするのか変わってくると思いますが投資を始めないこと投資を始めている人と比べて人生の豊かさが変わってしまう可能性があることだけは覚えておいてください。

✅アドバイス③ 通信費の見直し

一つ家計の中で気になるとすれば、通信費かと思います。

2人分の支払いであれば少し高いくらいかもしれませんが、1人で1万を超えているのであれば見直すのも手だと考えられます!

通信関係については以前ブログで詳しく説明していますので、そちらも参考にしていただければと思いますが、3,000円~5,000円程度で抑えられるようになるかと思います。

その浮いたお金で投資の慣れる準備期間の足しにしていただいても良いと思いますし、生活防衛資金の足しにされても良いと思います。

📌まとめ

まず行ってほしい手順ですが、下記の通り進めていただくのが良いかと思います!

①用途不明金の見直し

②通信費の見直し

③生活防衛費を貯めつつ、投資のスタート

ここまでできれば正直不安になることは今のところないかと思います。

もし、次どうすれば良いか悩んでしまった時や結婚、育児、転職などで生活が変わってしまったり不安なことが出てきましたら改めて見直しのお手伝いをさせてください!

いつでもご相談お待ちしております!

【関連記事】

コメント