📝ご相談内容

来年4月から都内の企業に就職が決まりました。

学生時代は実家暮らしでしたが、就職に合わせて一人暮らしを始めます。

初任給で生活できるか不安で、毎月どのくらい貯金や投資に回せるか目安を知りたいです。

特に、固定費を抑えるポイントやおすすめの家計管理方法があれば教えてほしいです。

また、社会人になったタイミングでつみたてNISAは始めたいと考えていて、貯金も毎月3万円はしたいと考えています。

📝ご相談者様の基本情報

ニックネーム:Kさん

年齢:22歳

性別:女性

一人暮らし予定

💰家計情報

💰 収入 月間230,000円

💰230,000円(予定)

💸 支出 月間136,000円

🏠家賃:70,000円

🍖食費:25,000円

💡電気ガス水道:10,000円

📱通信費:6,000円

🧾雑費:25,000円

🛡️保険料 :0円

📈 投資&💰 貯蓄 合計:200,000円

NISA:0円

貯蓄:200,000円

✅アドバイス① 固定費を抑えるポイント

ご相談ありがとうございます!

まず、固定費の抑える方法を知りたいとのことでしたので、順番にお伝えしますね。

スマホ代

最初に注目したいのはスマホ代です。

もし大手キャリアを利用している場合は、格安SIMへの乗り換えを強くおすすめします。

いただいた家計情報からすると、すでに格安SIMを使っている可能性もありますが、

固定費の中で最も節約効果が大きい項目ですので、契約内容を改めて確認してみてください。

格安SIMについては【こちらの記事】でも詳しく紹介しているので、興味があればチェックしてみてくださいね。

住居費

次に住居費です。

東京で7万円は、手取りの25~30%以内に収まっており理想的な水準と言えます。

ただ、もし場所や条件に大きなこだわりがない場合は、もう少し抑えられる可能性もあります。

これから新生活を始める際には、更新料や管理費なども含めて総額で比較してみると安心です。

サブスク

最後にサブスク(定額サービス)です。

学生のうちは学割でお得に契約できるため、つい複数サービスを使いがちです。

しかし、社会人になると学割が使えなくなり料金が上がる場合も。

このタイミングで本当に使うサービスを一つに絞るだけでも、月数千円の節約につながります。

このように「スマホ→住居→サブスク」の順で見直すと、社会人1年目でも無理なく固定費を削減できるはずです!

✅アドバイス② 家計管理方法

次に家計管理方法についても教えてほしいとありましたので、こちらも順番にお伝えします。

収支の把握

社会人になると、収入がほぼ毎月固定されるので家計簿アプリを活用して把握するのがおすすめです。

アプリについては【こちらの記事】でも紹介しているので、ぜひチェックしてみてください!

1か月分の支出を自動記録して、固定費と変動費の割合を確認してみましょう。

👉 「現状を知る=無駄を見つける第一歩」です。

予算を3つの箱にわける

手取りを3つに分けるシンプルな方法を、まず試してみてください。

別の方法は【こちらの記事】でも紹介していますが、新社会人としてスタートするならまずはこの3つが取り入れやすいと思います💡

- 生活費(家賃・食費・光熱費):50~60%

- 貯蓄・投資(つみたてNISAなど):20~30%

- 自由費(趣味・交際・旅行など):20%前後

👉 ポイントは「先に貯める」こと!

給与振込口座から自動積立を設定しておくと、無理なく貯金できます。

✅アドバイス③ 貯金の目的を定める

次は投資と貯金の目的についてのアドバイスです!

Kさんは

- 投資:月1万円

- 貯金:月3万円

を予定しているとのことですが、この心意気はとても素晴らしいです👏

現状、収入と支出に約10万円の余裕があり、仮に保険料5,000円を追加しても約9万円が残ります。

その中から先取りで投資1万円+貯金3万円は、かなり理想的なペースです。

💡 自信を持って、このまま継続してください!

目的とゴールを設定しよう

今はこのまま続けて問題ありませんが、1年後など余裕が出てきたタイミングで

「何のために」「いつまでに」「いくら貯めたいか」

という目的と目標額を考えてみてください。

👉 目的があるとモチベーションが長続きします!

そして最初はこのまま続けても良いですが、1年たったくらいでも構わないので、何のために貯蓄と投資をしていていくらを目標にするのかを考えてみてください!

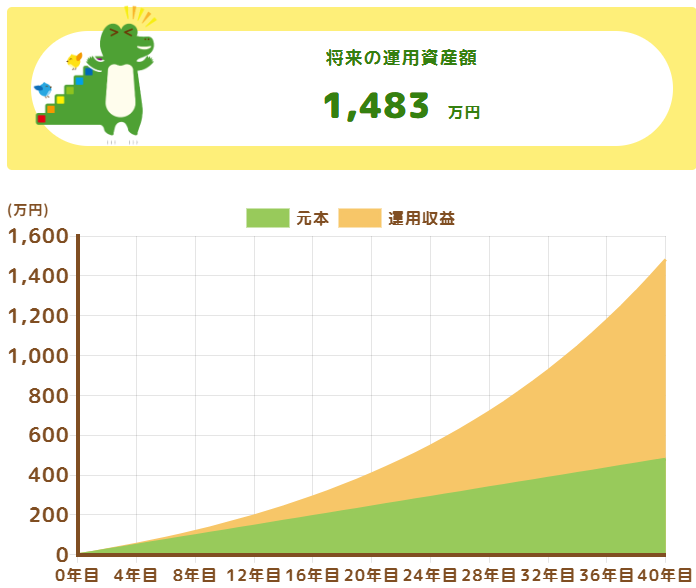

つみたてNISAシミュレーション

金額が明確になったタイミングで改めてご相談ください、それに適した投資額と貯蓄を計算していきましょう!

現時点で分かる範囲でどのくらい貯まるのかだけ先にシミュレーションしてみましょう。

まず、月1万円でつみたてNISAを行うとのことなので、下記の仮定をベースに計算していきます!

【仮定】

僕のつみたてNISA枠で購入しているSBI・V・S&P500インデックス・ファンドで今回はご説明します。

S&P500のリターンは過去30年で10%とされています。そのため今回はかなり低く見積もって年利5%で計算をします。

65歳まで仕事し続けて、40年間このまま投資し続けるとします。

※今回のデータは金融庁ウェブサイト(fsa.go.jp/policy/nisa2/tsumitate-simulator/)から算出したシミュレーションになります。

出典:金融庁ウェブサイト (fsa.go.jp/policy/nisa2/tsumitate-simulator/)

※計算された数値は、あくまでもシミュレーションであり、将来の市場環境の変動や運用実績を保証するものではありません。また、税金、手数料、費用など考慮しておりません。

※ 本シミュレーションは、1ヵ月に1回再投資した複利で計算しています

🎉最終つみたて額🎉

✅元本:480万円

✅増えた額:1,003万円

🎉合計:1,483万円

💡ポイント

- これだけでも老後2,000万円問題をクリアできる可能性大!

- 収入アップに合わせて投資額を増やせば、さらに安心。

- 目的が決まったら投資額や資産配分を再相談するのも◎

まとめ

Sさんの家計情報と目標を踏まえ、今回の記事でのアドバイスを整理すると、行ってほしい手順は次の3つになります!

① 保険・固定費の見直し

- まだ入っていないので、社会人のタイミングで入られるかと思いますが、最低限で構いません。

- 固定費もアドバイスした内容を最初に確認してみてください。

③ 家計管理アプリの導入

- 自分に合ったアプリを探して導入してください。

- 3つの箱を忘れずに!

③ 貯蓄目標のキープ&投資の目標値設定

- 一旦目標を80万円貯蓄としてみてください。

- 目的を決めることで、計画的に資産を形成しやすくなります。

💡 ポイント

- Kさんは既にレベルの高い家計管理ができるじょうきょうです。

- 無理せず節約と投資のバランスを取りながら、少しずつ入金力を上げていくのがベストです。

- 生活環境や収入が大きく変わった場合は、改めて相談して計画を調整しましょう。

1年後に改めてご相談しにきてください!改めて良い案を提案させていただきます!

【関連記事】

コメント